finanças e estratégia

Ter o controle do seu capital de giro é o que separa o empresário que dorme tranquilo daquele que acorda às 3 da manhã pensando

Ter o controle do seu capital de giro é o que separa o empresário que dorme tranquilo daquele que acorda às 3 da manhã pensando

Saber se a sua empresa dá lucro é fundamental para continuar seguindo em frente. Não importa se você começou a empreender pelo desafio, por sonho,

Precisamos encarar a realidade: talvez você já tenha se perguntado isso. Se não, eventualmente pode vir a ter essa reflexão sobre seu negócio. Se você

Talvez você nem imaginasse que era possível haver tantos erros na gestão financeira de um pequeno negócio. Pois bem, é sim possível! Reunimos aqui todos

Se lhe perguntarem se a empresa tem um sistema financeiro (ou uma boa planilha), você dirá que sim. Se perguntarem se controla todas as movimentações

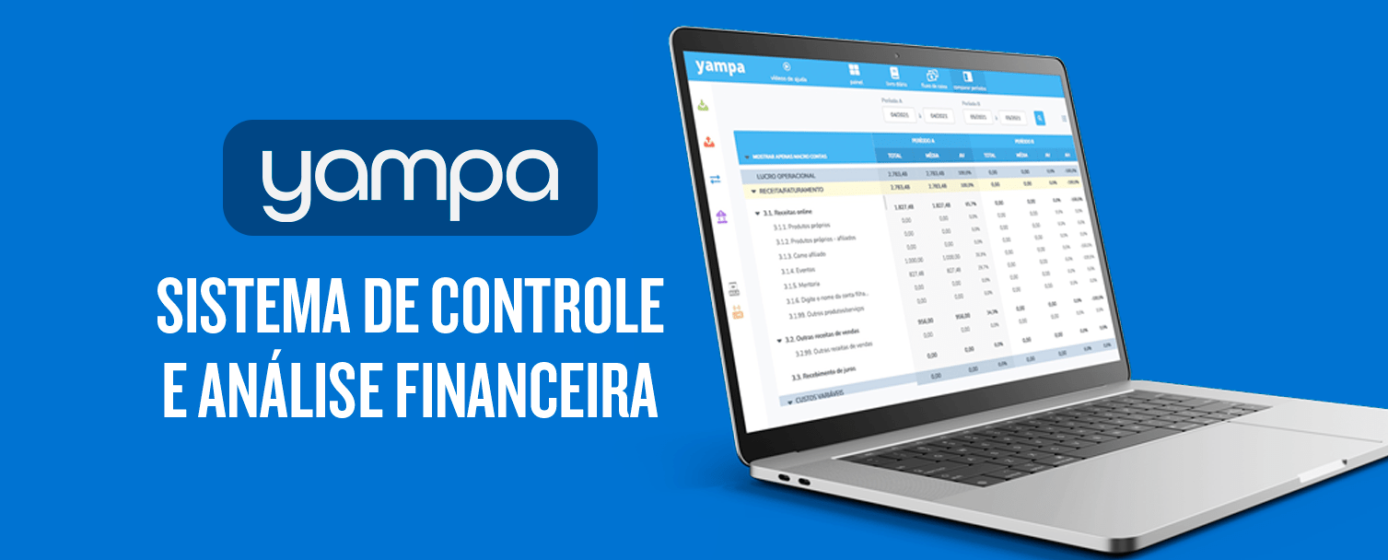

Como nós já falamos no nosso Guia Definitivo sobre Fluxo de Caixa, o relatório de fluxo de caixa deve ser o seu braço direito. Junto com

Contas a Pagar e a Receber O controle de contas a pagar e contas a receber permite ao gestor uma visão clara do fluxo

Você acredita ser possível fazer uma análise de Fluxo de Caixa em menos de um minuto? Pois bem, é possível sim. Assista o vídeo abaixo! Quer ter

Isso é uma das coisas que mais ouvimos. Trabalhar tanto e não ver a cor do dinheiro, ninguém merece né? Mas por que isso acontece?

Quer aprender a elaborar um Fluxo de Caixa que gere informações e ações para seu negócio? Neste guia mostramos o caminho inicial para montar um