finanças e estratégia

Antes de mais nada, o curso de Finanças da 4blue, o Gestão Financeira Lucrativa (GFL), já impactou positivamente a vida de milhares de empresários que

Antes de mais nada, o curso de Finanças da 4blue, o Gestão Financeira Lucrativa (GFL), já impactou positivamente a vida de milhares de empresários que

Você conhece o Curso GFL – Gestão Financeira Lucrativa da 4blue? Nós fizemos um artigo sobre 6 motivos para fazer o curso e entender como

Este artigo foi criado pela empresa Conciliadora em parceria com a 4blue Você quer perder dinheiro? Claro que ninguém quer, não é mesmo? Mas

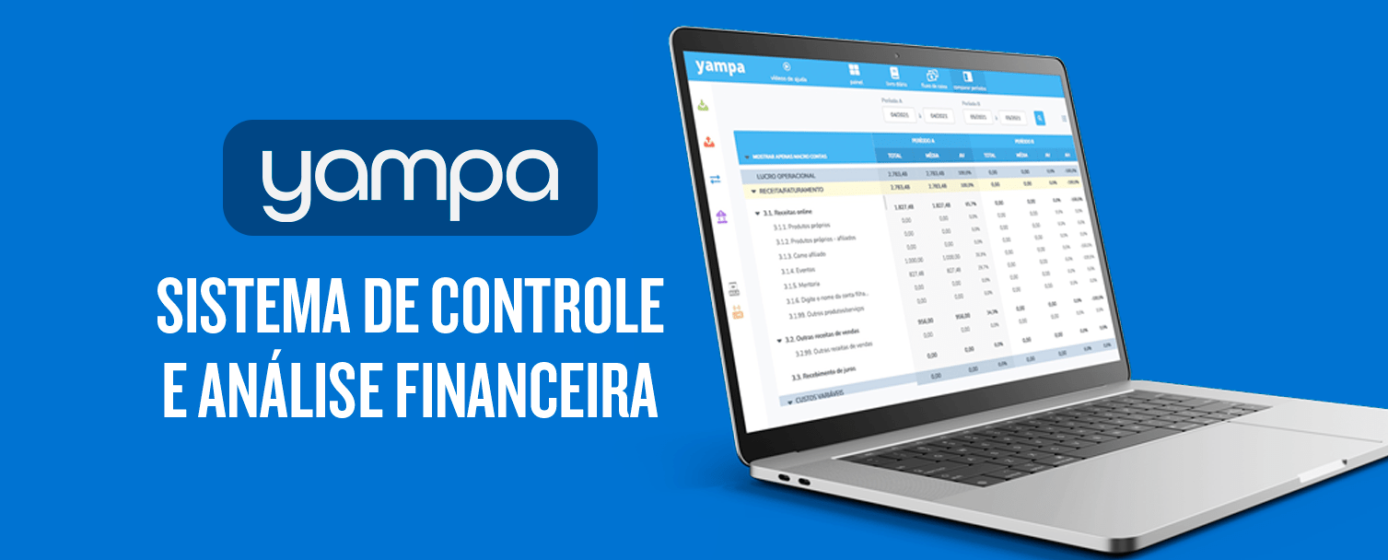

Reflita: sua equipe sabe conciliar as vendas com cartão? Você acha que por se tratar de uma pequena empresa, ela não tem condições de realizar

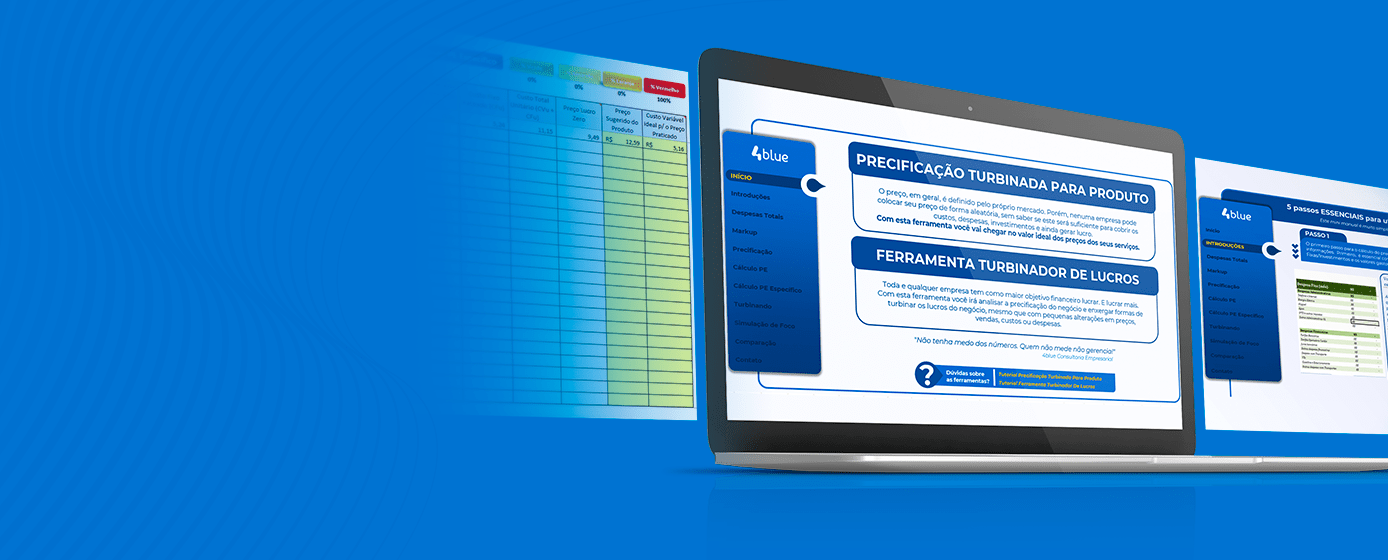

Neste post vamos explicar de forma completa uma dúvida comum na cabeça dos empresários: como calcular o lucro do meu negócio? Apesar do conceito ser

Se você tem um negócio (ou vai montar um), existe um grande objetivo financeiro: gerar lucro. Cada empresa tem seu propósito, sua missão e sua

O que é Lucratividade, como Calcular e por que a 4blue decidiu diminuí-la. (e não é loucura)

O Faturamento é o indicador menos importante do seu negócio! Provavelmente você já viu várias noticias e matérias principalmente em revistas de empreendedorismo com notícias

EMPREENDER TINHA UMA PEDRA NO MEIO DO CAMINHO… Ai ai… Aleks aqui, sócio da 4blue! E o post de hoje será um pouco diferente, será

Opaaa, Renan Kaminski, da 4blue na área! Deixa eu te perguntar: O seu negócio tem uma Cultura de Lucro? Ou seja, uma cultura voltada para