empreendedorismo

Você é um empreendedor que deseja aumentar suas vendas? Se sim, você está no lugar certo. Muitas vezes, as vendas não acontecem por acaso, mas

Você é um empreendedor que deseja aumentar suas vendas? Se sim, você está no lugar certo. Muitas vezes, as vendas não acontecem por acaso, mas

Se tornar un líder de sucesso parece muito distante pra você? Você não está só: a maioria dos empreendedores tem uma dor muito forte que

Tendência mundial, a semana de 4 dias de trabalho ainda parece polêmica, mas as empresas estão encontrando muitos benefícios após implementar essa jornada. No mundo

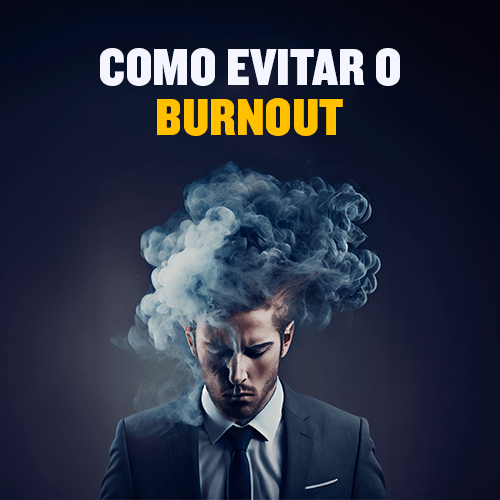

No mundo agitado de hoje, onde as demandas do trabalho, família e vida pessoal podem ser esmagadoras, é fácil perder o equilíbrio e se sentir

Demitir um funcionário é uma das tarefas mais desafiadoras que os líderes e empresários enfrentam em suas jornadas profissionais. A decisão de encerrar o relacionamento

O Setembro Amarelo é uma ação dedicada à conscientização sobre a saúde mental, e este é o momento perfeito para aplicar isso na sua empresa.

Você sempre procura receitas milagrosas para aumentar as vendas do seu negócio? Saiba que existe uma ferramenta muito simples que pode te ajudar mas que

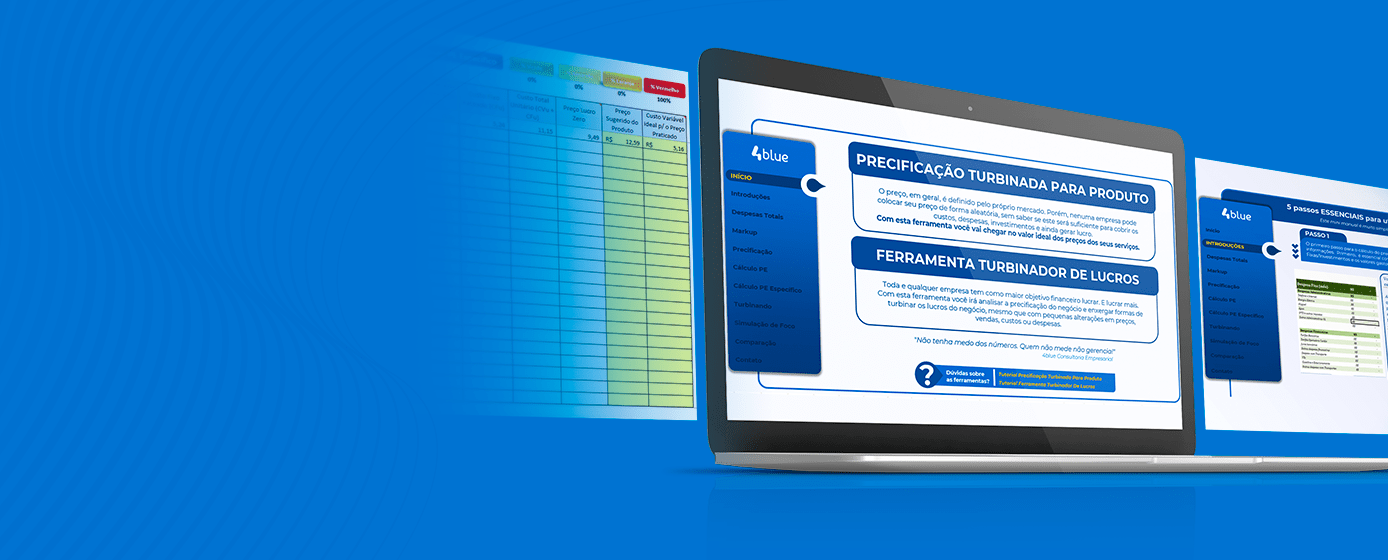

É muito comum ver uma disputa por preços entre concorrentes, mas o segredo para ter sucesso no mundo dos negócios, na maioria das vezes, é

A etapa de compra é um dos momentos mais importantes para aumentar o faturamento da sua empresa. Ela é a terceira etapa do Funil de

Pra você que busca empreender melhor, é muito importante estar em constante evolução, ainda mais que o mundo dos negócios não para. No entanto, empreender