empreendedorismo

Um processo seletivo bem estruturado é essencial para o sucesso de qualquer empresa, seja ela de pequeno, médio ou grande porte. Isso porque são as

Um processo seletivo bem estruturado é essencial para o sucesso de qualquer empresa, seja ela de pequeno, médio ou grande porte. Isso porque são as

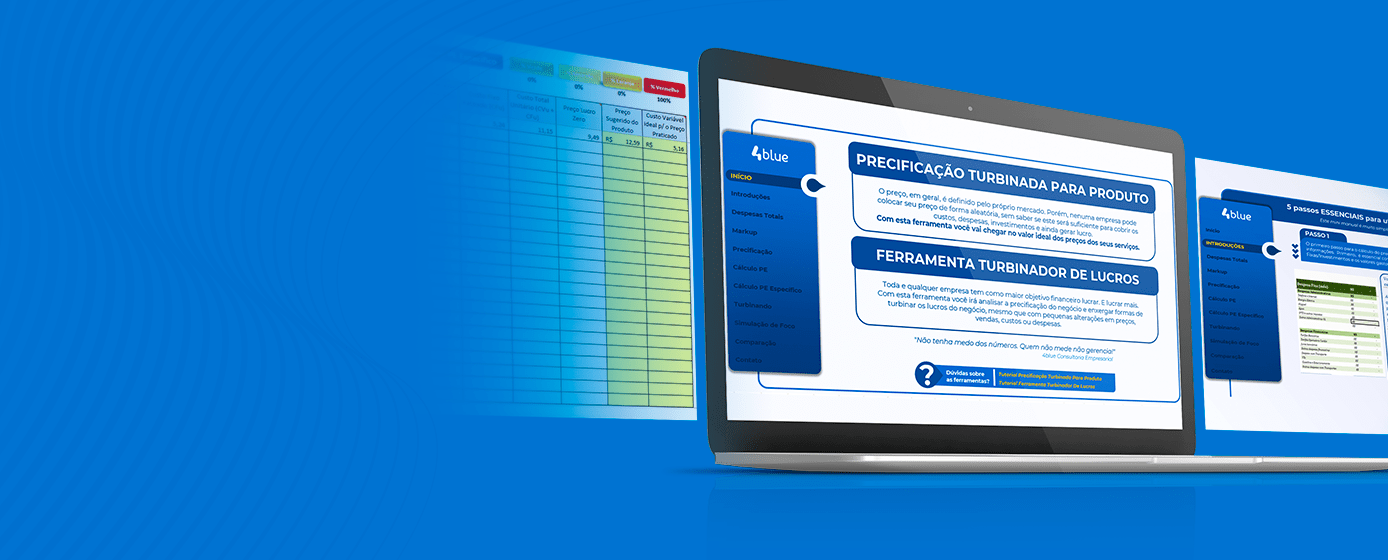

Você sente que os custos operacionais da sua empresa estão saindo do controle, mas ao mesmo tempo tem medo de reduzir porque acredita que pode

Ter processos empresariais inteligentes e bem definidos dentro da sua empresa pode ser um grande diferencial competitivo. Empresas de todos os tamanhos enfrentam o desafio

Nos últimos anos, o conceito de home office deixou de ser uma tendência passageira para se tornar uma realidade para muitas empresas. No entanto, a

Montar um Plano de Negócios é um dos primeiros passos para transformar uma ideia em uma empresa de sucesso. Seja você um empreendedor iniciante ou

Você já se perguntou por que algumas empresas conseguem conquistar seus clientes com tanta facilidade, enquanto outras parecem estar sempre correndo em círculos? A resposta está

Você já se perguntou o que diferencia uma empresa de sucesso de uma que apenas sobrevive? No cenário atual que é extremamente competitivo, como fazer

Crescer em uma empresa não é fácil, mais difícil ainda é conseguir gerenciar sua equipe quando ela está crescendo. Se a sua empresa está nesse

Você já se pegou pensando como os empresários de sucesso conseguem realizar tantas tarefas e ainda ter tempo para o que realmente importa? A resposta

Marketing de conteúdo pode ser um dos termos mais disseminados para quem já utiliza a internet para empreender, mas se você nunca parou para entender